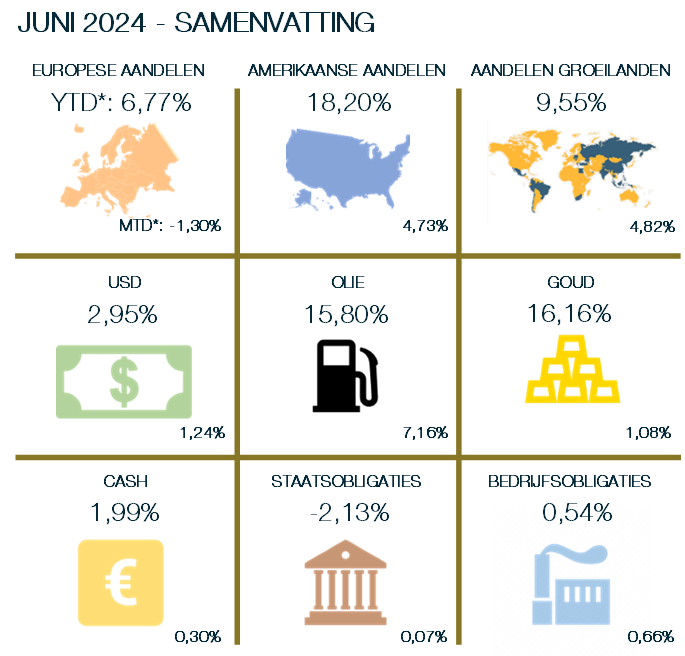

Maandoverzicht - juni 2024

Cijfers over de Amerikaanse arbeidsmarkt geven aan dat deze wat verder afkoelt. Zo viel het aantal vacatures (JOLTS-data) terug naar 8,06 miljoen, wat het laagste niveau sinds februari 2021 is. Toch werden er meer dan 272.000 nieuwe jobs gecre-ëerd in mei, wat veel meer is dan verwacht. Doordat veel mensen opnieuw toetraden tot de arbeidsmarkt, terwijl ze voorheen niet op zoek waren naar een job, steeg de werkloosheid naar 4,0%. Ook het aantal werkloosheidsaanvragen steeg sterker dan verwacht.

Optimisme over AI stuurde aandelen uit de technologiesector mooi hoger. Zo steeg ASML met meer dan 10% dankzij de aankondiging dat het zijn meest geavanceerde machine om chips te produceren dit jaar aan TSMC zal leveren. Apple, Alphabet, Amazon, Meta, Microsoft, Nvidia en Tesla, die samen de “Magnificent 7” genoemd worden, stegen gemiddeld met 11,01%. Nvidia steeg boven de marktkapitalisatie van 3.000 miljard dollar uit en onttroonde even Microsoft als meest waardevolle bedrijf ter wereld. Dit is des te opmerkelijker aangezien Nvidia in oktober 2022 maar 300 miljard dollar waard was.

Economisch krijgen we gemengde signalen over de staat van de Amerikaanse economie. Er zijn twee leveranciers van enquêtes bij aankoopdirecteuren over de Amerikaanse economie: ISM en Markit PMI. De ISM-indicatoren worden uitgegeven door het Institute for Supply Management, een Amerikaanse non-profitorganisatie. De PMI-indicatoren van Markit worden uitgegeven door S&P Global, een wereldwijd opererende financiële dienstverlener. Elk publiceren ze een apart cijfer over de maaksector en de dienstensector.

Het ISM cijfer over de Amerikaanse maaksector viel slechter uit dan verwacht, het viel terug naar 48,7. Een subcomponent die peilt naar nieuwe bestellingen viel zelfs nog forser terug (45,4). De dienstensector blijft wel erg sterk presteren volgens de ISM indicator (53,8). De cijfers die gepubliceerd werden door S&P Markit kwamen niet overeen met deze van ISM. Ze toonden wel een verbetering (51,6 voor de maaksector en 55,3 voor de dienstensector). Dit maakt het dus moeilijk om via deze cijfers een goed zicht te krijgen op de staat van de Amerikaanse economie.

Er is dus wel nog een lange weg af te leggen tot het inflatiedoel van 2% van de Amerikaanse centrale bank wordt bereikt. Toch verhoogden de markten, door deze cijfers over de arbeidsmarkt en de inflatie, de kansen op renteverlagingen in de Verenigde Staten. Er worden nu 1,8 renteverlagingen ingeprijsd voor dit jaar. De Amerikaanse lange termijnrente op 10 jaar daalde hierdoor van 4,5% naar 4,4%.

De Amerikaanse centrale bank geeft elke drie maanden mee op welk niveau haar directieleden de volgende jaren de rente zien. In haar publicatie voor juni voorspelden ze slechts één verdere renteverlaging voor 2024. Voor 2025 staan er wel vier renteverlagingen op het menu.

In China wordt er voornamelijk naar het PMI cijfer van de maakindustrie gekeken gezien het belang van China als fabriek van de wereld. Dit cijfer verbeterde in juni licht van 51,7 naar 51,8. Dit niveau werd al meer dan drie jaar niet meer gehaald en wijst op een herstel van de Chinese economie. Ook de Chinese uitvoer steeg afgelopen maand met 7,6% meer dan verwacht. Enkel de binnenlandse consumptie blijft achter. De consumentenprijzen stegen slechts met 0,3% op jaarbasis in China. De producentenprijzen daarentegen daalden al meer dan 20 maanden op rij met 1,4%. De Chinese centrale bank hoeft dus geen rekening te houden met de vrees voor te forse prijsstijgingen om haar monetaire beleid te voeren en kan daarom de economie extra stimuleren en de vastgoedmarkt verder helpen saneren.

In Europa kregen we wel zorgwekkende PMI cijfers over de stand van de economie. In de Eurozone nam het Markit PMI cijfer een duik van 52,10 naar 50,90. Vooral de maakindustrie in Frankrijk en Duitsland heeft het erg moeilijk maar ook de dienstensector in Frankrijk kreeg een klap. Ook de inflatie in Europa viel tegen. De kerninflatie steeg in de Eurozone van 2,7% naar 2,9%. De boosdoener blijft de prijs van diensten. Deze wordt aangewakkerd door een sterke groei van de loonkosten veroorzaakt door de krappe arbeidsmarkt.

Toch verlaagde de Europese Centrale Bank voor het eerst sinds 2019 haar beleidsrente met 0,25% tot 3,75%. Na Canada, Zweden en Zwitserland maakt dit haar de vierde centrale bank van de G10 die haar beleidsrente verlaagde. Het lijkt er dus meer en meer op dat we globaal een versoepeling van de monetaire beleidscyclus zien.

In de commentaar bij deze verlaging van de rente liet de Europese Centrale Bank echter wel verstaan dat dit niet betekent dat er automatisch nog renteverlagingen gaan volgen. De bank verhoogde zelfs haar inflatieverwachtingen voor dit jaar naar 2,5% en 2,2% voor 2025. Directieleden van de bank hanteerden in de pers eenzelfde discours. De markten verlaagden dus het aantal geplande renteverlagingen voor dit jaar naar 1,75. Ook de recente stijging van de olieprijzen gaf verdere steun aan deze beweging.

De meeste aandacht ging in Europa echter naar Frankrijk. Na teleurstellende resultaten van zijn partij bij de Europese verkiezingen, riep president Macron nieuwe verkiezingen uit. Deze zouden plaatsvinden in twee rondes, op 30 juni en 7 juli. Deze actie van Macron werd gezien als een groot risico aangezien zowel extreem rechts als links mogelijks op een zege afstevenen. Franse staatsobligaties stonden dan ook onder druk. Het verschil tussen de Franse en Duitse rente op 10 jaar liep op tot 80 basispunten. Deze bereikte hiermee haar grootste verschil sinds 2012. De Franse aandelen, met in het bijzonder bankaandelen, presteerden slecht (-6,42% in juni). De euro daalde fors ten opzichte van de dollar (-1,24% in juni).

Bovenop deze problemen bekritiseerde de Europese Commissie zeven lidstaten, waaronder Frankrijk en Italië, voor hun te grote begrotingstekort. Eind mei verlaagde S&P nog de rating van de Franse overheidsschuld onder andere hierdoor.

Dit volledige artikel wordt louter ter informatie gepubliceerd. Het is niet bedoeld als beleggingsadvies en bevestigt geen enkele verrichting, tenzij dit met uitdrukkelijk akkoord werd overeengekomen. De informatie in dit document komt van diverse bronnen. FinFactor NV besteedt de grootst mogelijke zorg aan de keuze van die bronnen en het doorgeven van die informatie. Toch kunnen fouten of weglatingen in die bronnen of processen niet a priori worden uitgesloten. Dit document mag uitsluitend gereproduceerd worden met het voorafgaand schriftelijk akkoord van FinFactor NV. De intellectuele eigendomsrechten van FinFactor NV dienen te allen tijde nageleefd te worden.