Maandoverzicht - maart 2025

Na een turbulent eerste kwartaal sloten de financiële markten maart met een overwegend defensieve toon af. Wereldwijd verschoof het marktsentiment richting voorzichtigheid, ingegeven door geopolitieke spanningen, toenemende zorgen over stagflatie en tegenvallende economische signalen uit de Verenigde Staten.

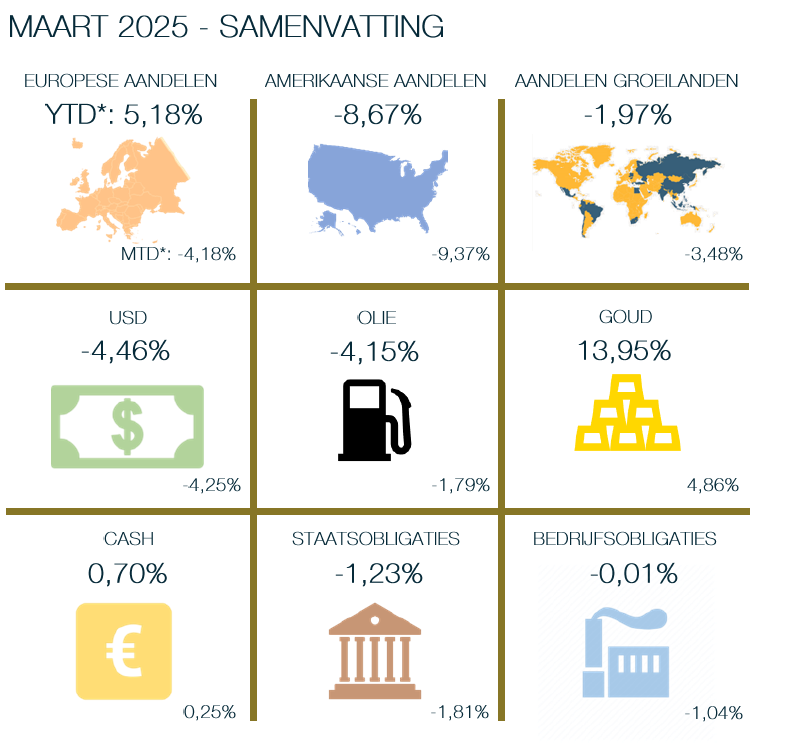

Het eerste kwartaal was uitzonderlijk volatiel. De S&P 500 noteerde zijn grootste kwartaalverlies sinds 2022, vooral onder druk van nieuwe Amerikaanse importtarieven en de koerscorrectie bij technologieaandelen. De zogenaamde ‘Magnificent 7’ eindigden het kwartaal zelfs in bearmarketterritorium. Daartegenover stond een opvallend sterke prestatie van Europese aandelen, gedreven door een duidelijk begrotingsbeleid dat meer ruimte biedt voor overheidsinvesteringen, met name in defensie. De Duitse DAX-index steeg sinds begin dit jaar met meer dan +11%. Goud kende zijn beste kwartaal sinds 1986, mede dankzij het toenemende stagflatieverhaal.

In maart nam de vrees voor stagflatie verder toe. De kern-PCE-index, de favoriete inflatiemeter van de Federal Reserve, werd pas op 29 maart gepubliceerd en toonde een jaar-op-jaarstijging van +2,8%, iets hoger dan verwacht. Dit voedde het besef dat renteverlagingen mogelijks langer op zich zullen laten wachten. Ook de economische groei lijkt te vertragen. De Atlanta Fed’s GDPNow-indicator gaf eind maart een negatieve raming van -1,8% voor de groei van de Amerikaanse economie in het eerste kwartaal. Daarnaast bleef ook het Amerikaanse consumentenvertrouwen onder druk staan, met de University of Michigan-index op 57,9 – het laagste peil sinds eind 2022.

De impact hiervan liet zich voelen op de aandelenmarkten: de S&P 500 verloor 5,75% in maart, de slechtste maandprestatie in twee jaar tijd. Bovenop dit verlies daalde ook de Amerikaanse dollar in maart met meer dan 4% tegenover de euro, mede door gewijzigde rentevooruitzichten en een relatief sterker Europees groeiverhaal. Europese aandelen hielden beter stand, met lichte winsten voor de STOXX Europe 600, geholpen door het positieve sentiment rond herbewapening en infra-structuurinvesteringen. In China bleef het herstel voortduren, vooral dankzij sterke prestaties in de technologiesector.

* Alle weergegeven rendementen zijn in euro tenzij anders vermeld. We gebruikten volgende indexen als referentie: Europese aandelen - STOXX Europe 600, Amerikaanse aandelen - S&P500, Aandelen groeilanden - MSCI Emerging Markets, Olie - Brent, Staatsobligaties - IBOXX Euro Eurozone Sovereign Overall Total Return Index, Bedrijfsobligaties - Bloomberg Euro Aggregate Corporate Index

Ondanks de nervositeit op de markten blijven sommige beleggers defensieve posities innemen. Staatsobligaties uit stabiele landen als de VS, Zwitserland en Japan blijven populair. De goudprijs noteerde op recordhoogtes. Ook de vraag naar papier uit veilige havens zoals de Japanse yen en Zwitserse frank nam toe.

Al bij al bood maart een duidelijker beeld van de uitdagingen die voor ons liggen: hardnekkige inflatie, handelsspanningen, geopolitieke onzekerheid en het uitblijven van een duidelijk monetair beleid vormen de voornaamste zorgen van beleggers. Tegelijk toont de markt ook veerkracht – met sterke prestaties in sectoren zoals grondstoffen, defensie en Europese industrie. Het tweede kwartaal belooft dan ook minstens even boeiend te worden.