Maandoverzicht - oktober 2024

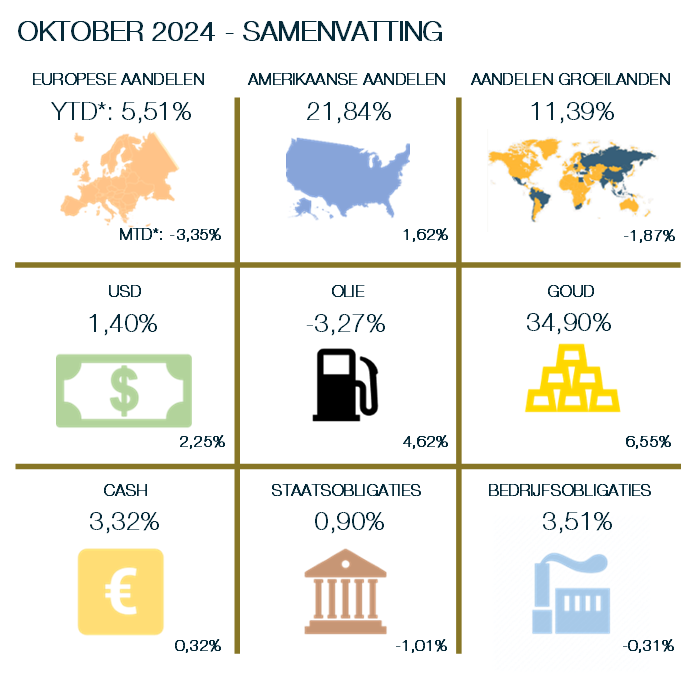

Oktober was een zwakke maand voor de markten. Zowel aandelen als obligaties verloren terrein. Dit kwam deels door beter dan verwachte economische cijfers uit de Verenigde Staten die de vrees voor een economische vertraging wat wegnamen en daardoor de verwachting van snelle renteverlagingen door de Amerikaanse centrale bank verminderden.

Ook geopolitieke spanningen en de onzekerheid over de verkiezingsuitslag in de VS wogen op het gemoed. De goud- en olieprijs profiteerden hiervan. Verder zorgde in China het gebrek aan details over de aangekondigde stimuleringsmaatregelen van de overheid ervoor dat de aandelenmarkten een deel van hun winst terug prijsgaven.

Begin oktober vuurde Iran meer dan 100 rakketten op Israël af. Er werd bang afgewacht hoe Israël hierop zou reageren, deze potentiële escalatie stuurde zowel de dollar als de olieprijs fors hoger. De referentieprijs voor een vat Brent olie noteerde op een bepaald moment 13% hoger sinds de start van de maand. Uiteindelijk reageerde Israël op de raketaanvallen door enkele militaire doelen in Iran te bombarderen, doelen zoals olie- of nucleaire faciliteiten werden gespaard. De administratie van president Biden zou hiervoor gelobbyd hebben. Verdere escalatie leek hierdoor uit te blijven waardoor de olieprijs terug kon dalen.

De terugval van de olieprijs was ook mee te wijten aan de teleurstelling over de aangekondigde stimulusmaatregelen in China. Hierdoor rezen er vragen over de toekomstige vraag naar materialen vanuit China. Ook andere materialen zoals koper gingen hierdoor lager. Daarnaast bleken ook de Amerikaanse olievoorraden forser gestegen dan verwacht.

De goudprijs trok zich daarentegen niets aan van deze gebeur-tenissen. Hij steeg in oktober 6,55% en noteert eind oktober al bijna 35% hoger sinds de start van het jaar. Het bereikte hiermee een nieuwe hoogste koers ooit.

De markten leken zich lang geen zorgen te maken over de presidentsverkiezingen in de Verenigde Staten. Eind oktober merkten we echter wel wat meer volatiliteit. De polls gaven geen uitsluitsel, wat zorgde voor ongerustheid.

Begin oktober stoomden de Chinese aandelenmarkten nog door op de aankondiging van de meest agressieve stimuleringsmaatregelen sinds de pandemie. Tegen eind oktober moesten de Chinese aandelen echter al een groot deel van deze winst terug prijsgeven. De tot op heden aangekondigde concrete maatregelen stelden namelijk wat teleur. Beleggers vragen zich af of het de overheid echt menens is om via haar monetair beleid de economie terug meer leven in te blazen.

Nochtans werden de 1-jaars en 5-jaars prime rentevoeten in China beiden 25 basispunten verlaagd en werd er een 500 mil-jard yuan grote kredietfaciliteit in het leven geroepen om de kapitaalmarkten te stimuleren. China zou volgens Reuters ook overwegen om een uitgifte van meer dan 10.000 miljard yuan aan extra schulden uit te geven. Dit komt overeen met 8% van de Chinese economie.

Inflatie is trouwens geen probleem in China. In september stegen de consumentenprijzen er met 0,4% op jaarbasis terwijl de producentenprijzen met 2,8% terugvielen.

In de Verenigde Staten kwam het meest recente inflatiecijfer uit op 2,4%, wat meer was dan verwacht. De kerninflatie steeg met 3,3% op jaarbasis. Deze cijfers geven aan dat de inflatie wat hardnekkiger is dan de Amerikaanse centrale bank zou willen.

In Europa daalde de inflatie al even onder de 2% doelstelling van de centrale bank. In oktober verraste dit cijfer echter door terug op 2% uit te komen. De kerninflatie klokte af op 2,7%.

De Amerikaanse aandelenmarkten deden het beter dan de Europese en de aandelen uit de groeilanden. We kregen dan ook vrij behoorlijke economische cijfers uit de VS. Het maandelijkse “payrolls” rapport gaf aan dat er in september 254.000 banen bijkwamen. De werkloosheid daalde naar 4,1%. Al leek het cijfer van de wekelijkse aanvragen voor nieuwe werkloosheidsuitkeringen wel wat toe te nemen. Ook de Amerikaanse kleinhandelsverkopen bleven sterk en de PMI indicator steeg met 0,5 punten naar 54,3. Over het derde kwartaal bleek de Amerikaanse economie trouwens met 2,8% te zijn gegroeid.

Deze sterke economische cijfers stuurden ook de Amerikaanse rentes fors hoger. De rente op Amerikaans 10-jaars staatspapier steeg van 3,78% naar 4,28% eind oktober. Dit alles temperde de verwachtingen over het aantal renteverlagingen in de Verenigde Staten. Ook de ongeremde en snelgroeiende schuldenlast van de Verenigde Staten deed de rente stijgen. Er worden nog 1 à 2 renteverlagingen in 2024 verwacht, maar de volgende jaren zou de beleidsrente niet meer onder de 3,5% dalen.

Deze rentestijging en de geopolitieke spanningen wereldwijd hielpen de dollar 2,25% hoger.

In Europa kregen we minder goede economische data binnen. De PMI indicator bleef onder de 50 en wijst daarmee op een economische krimp, al groeide de economie in het derde kwartaal met 0,4% meer dan verwacht. De Europese Centrale Bank verlaagde haar beleidsrente met 25 basispunten naar 3,25%. Toch steeg de lange termijnrente in navolging van haar Amerikaanse tegenhanger. Europese staats- (-1,01%) en bedrijfsobligaties (-0,31%) verloren hierdoor terrein.

Dit volledige artikel wordt louter ter informatie gepubliceerd. Het is niet bedoeld als beleggingsadvies en bevestigt geen enkele verrichting, tenzij dit met uitdrukkelijk akkoord werd overeengekomen. De informatie in dit document komt van diverse bronnen. FinFactor NV besteedt de grootst mogelijke zorg aan de keuze van die bronnen en het doorgeven van die informatie. Toch kunnen fouten of weglatingen in die bronnen of processen niet a priori worden uitgesloten. Dit document mag uitsluitend gereproduceerd worden met het voorafgaand schriftelijk akkoord van FinFactor NV. De intellectuele eigendomsrechten van FinFactor NV dienen te allen tijde nageleefd te worden.