Maandoverzicht - november 2024

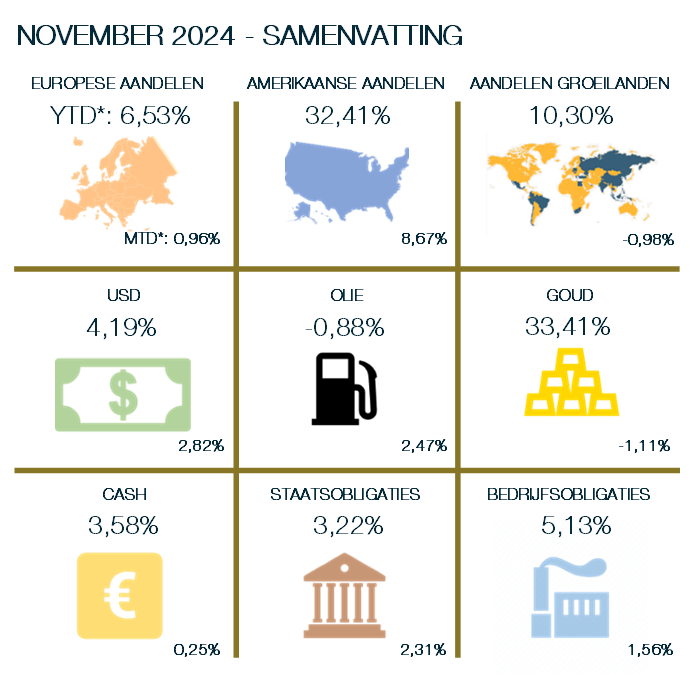

November was een maand van grote bewegingen op de markten. Goede economische cijfers en een opluchtingsrally na de Amerikaanse presidentsverkiezingen zorgden voor erg sterke resultaten voor de Amerikaanse aandelenmarkten (+8,67% in november). De Europese aandelenmarkten bleven achter (+0,96%), de economische situatie van de Eurozone blijkt te verslechteren. Franse activa deden het in het bijzonder slecht door de precaire budgetaire situatie van het land. Ook aandelen uit de groeilanden presteerden zwak (-0,98%) onder andere door de dreiging van een handelsoorlog na de verkiezing van Trump.

In tegenstelling tot aandelen presteerden obligaties in Europa wel sterk. Door de moeilijke economische situatie prijzen beleggers steeds meer renteverlagingen in. Dit in tegenstelling tot de Verenigde Staten waar de markt op minder renteverlagingen rekent. Deze combinatie van dalende rentes in Europa en stijgende rentevoeten in de Verenigde Staten ondersteunde de dollar die in november 2,82% hoger ging.

Donald Trump wordt de tweede president ooit die twee niet aansluitende ambtstermijnen behaalde in de Verenigde Staten. Ook Het Huis van Afgevaardigden en de Senaat vielen in handen van de Republikeinen. Dit zorgde voor een hernieuwde focus op de zogenaamde ‘Trump Trade’, waarbij beleggers anticiperen op beleid dat gunstig is voor deregulering en groei. Amerikaanse aandelen stegen fors. De S&P 500 bereikte opnieuw een recordhoogte en boekte zijn beste maandelijkse prestatie van het jaar. Ook de rente in de VS ging hoger.

Economisch blijven de Verenigde Staten sterk presteren, de PMI-index steeg tot 55,3. Dit is het hoogste peil sinds april 2022. Het GDP-now model van de centrale bank van Atlanta voorspelt nu een economische groei van 2,69% in het vierde kwartaal. Ook de arbeidsmarkt blijkt goed stand te houden, het aantal nieuwe aanvragen voor een werkloosheidsuitkering daalde tot het laagste niveau sinds april.

Het beeld kon niet meer verschillend zijn in Europa. De PMI voor de Eurozone daalde tot 48,3 en Frankrijk toonde met 45,9 nog slechtere cijfers. In Europa domineerden politieke spanningen in Frankrijk en Duitsland dan ook het nieuws. In Frankrijk worstelde de regering van Macron met begrotings-problemen en dreigde een motie van wantrouwen. Dit leid-de tot een stijging van de Franse staatsrentes en zwakte in Franse aandelen. De Franse CAC 40 aandelenindex noteert hierdoor op een verlies van 4,08% sinds de start van het jaar. De situatie in Duitsland, waar de coalitie van bondskanselier Scholz uiteenviel, resulteerde in plannen voor vervroegde verkiezingen.

Ondanks deze politieke onrust hielden Europese obligaties stand dankzij de hoop op een verlaging van de rentevoeten door de Europese Centrale Bank. De extra rentevergoeding die Franse staatsobligaties moeten bieden ten opzichte van Duitse staatsobligaties steeg wel naar meer dan 0,8% voor obligaties met een looptijd van 10 jaar. De rente op Franse staatsobligaties noteerde op een gegeven moment zelfs hoger dan deze op Griekse.

China liet gemengde signalen zien. Positieve economische data, zoals een onverwachte stijging van de export (+12,7% jaar op jaar) en een verbetering van de PMI-cijfers, ondersteunden de markten. Toch bleef de inflatie in China laag, met een stijging van slechts 0,3% op jaarbasis in oktober, en viel de impact van nieuwe stimuleringsmaatregelen tegen. Dit leidde tot een gematigde reactie van beleggers, met gemengde prestaties op de Aziatische aandelenmarkten als gevolg.

Zowel in de VS als in Europa stonden inflatie en rente centraal. In de VS kwamen de kerninflatie (3,3%), inflatie (2,6%) en producentenprijzen uit in lijn met de verwachtingen, maar het niveau bleef hoger dan de doelstelling van de Federal Reserve. De Amerikaanse centrale bank verlaagde wel de rente met 25 basispunten naar 4,5 à 4,75%. Fed-voorzitter Powell sprak zich niet uit over zijn plannen voor de vergadering in december maar gaf wel aan dat de neerwaartse risico’s verminderden. Dit leidde tot een verschuiving in de marktverwachtingen: de kans op een renteverlaging in december daalde naar 66%.

In Europa daarentegen gaven dalende inflatiecijfers, met name in Duitsland, beleggers vertrouwen dat de Europese Centrale Bank (ECB) sneller dan verwacht haar beleid zal versoepelen. De 10-jaars rente op Duits staatspapier daalde naar 2,09%, en de verwachtingen voor een mogelijke 50 basispunten verlaging in december namen toe. Toch benadrukte de ECB voorzichtigheid, zoals bleek uit uitspraken van Isabel Schnabel, die pleitte voor een ‘geleidelijke benadering’.

De Amerikaanse dollar versterkte aanzienlijk (+2,82% in november), ondersteund door het oplopen van het renteverschil tussen de Verenigde Staten en Europa en sterke economische data uit de Verenigde Staten.

Internationale spanningen, zoals de oorlog in Oekraïne en conflicten in het Midden-Oosten, bleven een rol spelen. Oekraïne maakte voor het eerst gebruik van Amerikaanse langeafstands-wapens, wat een escalatie betekende. Tegelijkertijd leidde een tijdelijke wapenstilstand tussen Israël en Hezbollah tot een daling van de olieprijzen, hoewel de geopolitieke risico’s groot bleven.

Dit volledige artikel wordt louter ter informatie gepubliceerd. Het is niet bedoeld als beleggingsadvies en bevestigt geen enkele verrichting, tenzij dit met uitdrukkelijk akkoord werd overeengekomen. De informatie in dit document komt van diverse bronnen. FinFactor NV besteedt de grootst mogelijke zorg aan de keuze van die bronnen en het doorgeven van die informatie. Toch kunnen fouten of weglatingen in die bronnen of processen niet a priori worden uitgesloten. Dit document mag uitsluitend gereproduceerd worden met het voorafgaand schriftelijk akkoord van FinFactor NV. De intellectuele eigendomsrechten van FinFactor NV dienen te allen tijde nageleefd te worden.