Revue mensuelle - juillet 2024

En juillet, la baisse des données inflationistes et des prévisions de croissance pour les principaux blocs économiques a fait baisser les taux d'intérêt. Les obligations ont bénéficié de cette baisse, tandis que les marchés d'actions doutaient que la baisse des taux d'intérêt puisse compenser la diminution des prévisions de croissance.

La politique a également agité les marchés. En France, une victoire redoutée de l'extrême droite ou de l'extrême gauche s'est soldée par un parlement très divisé. Une attaque ratée contre le candidat présidentiel Trump a augmenté ses chances de victoire. Déjà, le président Biden a décidé de ne pas se représenter en faveur de la vice-présidente Kamala Harris.

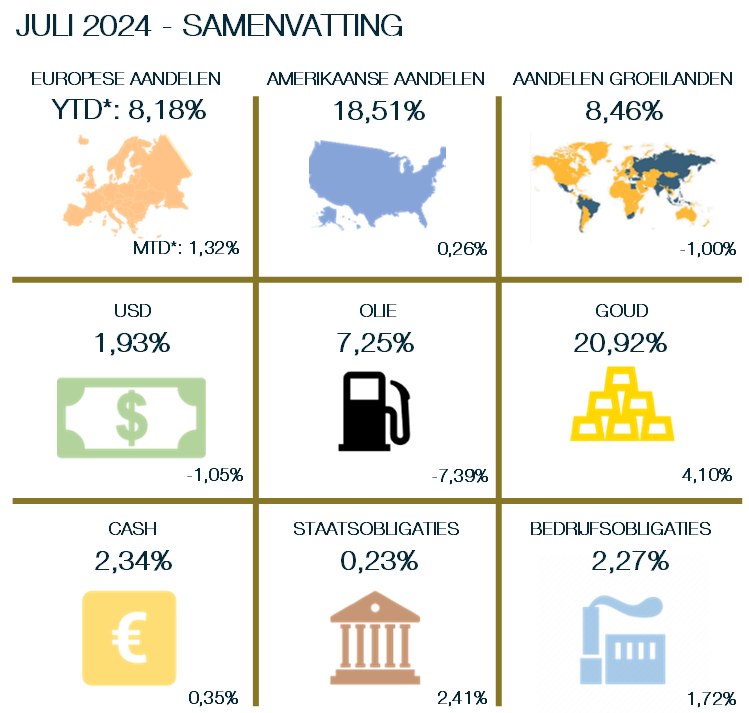

Sur les marchés des actions, les grandes entreprises technologiques ont été mises sous pression au profit des petites et moyennes entreprises. Cela a pesé sur l'indice américain S&P500, qui n'a progressé que de 0,26 % en euros. Les actions européennes ont augmenté de 1,32 %, tandis que les marchés émergents (-1,00 %) ont souffert de la faiblesse des données économiques en Chine.

Les 7 Magnifiques (Nvidia, Tesla, Meta Platforms, Ap-ple, Amazon, Microsoft et Alphabet) ont démarré le mois de juillet en force. En dix jours, elles avaient déjà progressé de plus de 10 %. Pourtant, à la fin du mois, elles ont perdu tous leurs gains pour finir à perte. Une certaine incertitude s'est installée sur le marché quant à la capacité de l'IA à assurer une croissance rentable. En conséquence, l'indice S&P500 n'a pu progresser que de 0,26 % en euros. L'indice S&P500 Equal Weight, dans lequel toutes les actions ont la même pondération, a quant à lui progressé de 3,49 % en juillet.

Après la défaite de son parti aux élections européennes, le président français Macron a convoqué de nouvelles élections. Cette décision a été considérée comme un véritable pari. Au premier tour de ces élections législatives, le parti de la droite radicale, le Rassemblement national (RN), est arrivé en tête, comme lors des élections européennes. En France, cependant, les élections législatives se déroulent toujours en deux tours. Plus de 200 candidats des partis de Macron et de l'Alliance de gauche se sont retirés du second tour pour couper l'herbe sous le pied de Marine Le Pen et du parti de Jordan Bardella. Cette situation a finalement abouti au résultat surprenant d'une victoire du bloc de gauche. Le parti de Macron a terminé deuxième. Cependant, aucun groupe n'a obtenu la majorité au parlement. D'une manière étrange, cela a rassuré les marchés. En effet, il sera difficile de mettre en œuvre des décisions politiques de gauche et de droite de cette manière. Un gel politique semble le plus probable à l'heure actuelle. Les taux d'intérêt en France se sont donc redressés.

Aux États-Unis aussi, l'attention s'est portée sur la scène politique entourant l'élection présidentielle qui aura lieu le 5 novembre. Dans une lettre adressée aux membres démocrates du Congrès, le président Joe Biden a tenté d'apaiser la rébellion contre sa candidature. Il a déclaré qu'en dépit de toutes les spéculations dans la presse et ailleurs, il restait déterminé à rester dans la course.

L'échec de la tentative d'assassinat du candidat Trump a augmenté les chances de victoire du républicain. Cela a entraîné une pentification de la courbe des taux et une hausse des actions du secteur pétrolier, par exemple. Les actions chinoises, mais aussi européennes, ont donc été mises sous pression. Toutefois, la pression exercée sur le président Biden pour qu'il ne se présente pas comme candidat s'est encore accrue, si bien qu'il a finalement décidé de se retirer et de présenter la vice-présidente Kamala Harris. Les actions européennes se sont alors redressées.

L'économie chinoise a progressé de 4,7 % au deuxième trimestre, selon une estimation officielle. La faiblesse de la consommation intérieure et l'endettement du secteur immobilier continuent de peser sur l'économie. Les chiffres officiels de l'indice des directeurs d'achat (PMI) ne laissent guère espérer d'amélioration. L'indice PMI manufacturier officiel de la Chine s'est contracté pour le deuxième mois consécutif pour atteindre 49,5. L'indice PMI non manufacturier officiel s'est établi à 50,5 en juin, contre 51,0 attendu et 51,1 en mai.

En Chine, les pressions déflationnistes sont également restées fortes, les prix à la production ont baissé de 0,8 % en glissement annuel, tandis que les prix à la consommation n'ont augmenté que de 0,2 %. La banque centrale chinoise a donc finalement abaissé son taux directeur pour stimuler la croissance économique et l'inflation.

L'économie américaine a fait preuve d'une grande résistance jusqu'à présent. Elle a progressé de 2,8 % au deuxième trimestre, ce qui est supérieur aux prévisions. Cependant, nous avons remarqué des signes de ralentissement sur le marché du travail. Le dernier rapport sur l'emploi a fait état d'une croissance de 206 000 travailleurs, mais les chiffres des deux mois précédents ont été révisés à la baisse de 111 000. Le chômage a augmenté d'un dixième pour atteindre 4,10 %, bien que ces chiffres doivent être nuancés en raison du fait que le taux de participation continue d'augmenter. En d'autres termes, de plus en plus de personnes se rendent à nouveau disponibles pour le marché du travail.

L'inflation américaine semble être maîtrisée. En juin, les prix ont en effet baissé de 0,1 % pour atteindre un taux de croissance annualisé de 3 %. L'inflation de base a également diminué de manière inattendue, passant de 3,4 % à 3,3 %. La hausse des loyers, qui a longtemps été l'un des moteurs de l'inflation, semble également ralentir.

Ces chiffres plus faibles de l'emploi, combinés à l'évolution favorable de l'inflation, ont entraîné une forte hausse des rendements des emprunts d'État américains. Les rendements des emprunts d'État américains d'une durée résiduelle de 2 ans sont passés de 4,75 % à 4,26 %. Par conséquent, les marchés ont commencé à louer de plus en plus les réductions de taux d'intérêt de la banque centrale américaine. Le président Powell a réitéré le message de la Fed selon lequel elle avait besoin de « plus de confiance » dans le fait que l'inflation se dirigeait vers son objectif. Néanmoins, il a également déclaré explicitement que « l'augmentation de l'inflation n'est pas le seul risque auquel nous sommes confrontés » et a souligné que des politiques trop restrictives « pourraient affaiblir inutilement l'activité économique et l'emploi » et que « le marché du travail s'est maintenant considérablement refroidi ». Le risque d'attendre trop longtemps pour intervenir a donc été reconnu. Les marchés s'attendent désormais à environ trois réductions des taux d'intérêt américains d'ici la fin de l'année. Cette perspective a fait baisser le dollar de 1,05 %.

En Europe, l'économie a progressé de 0,3 % au deuxième trimestre. Cette croissance a été légèrement supérieure aux prévisions, malgré une contraction de 0,1 % de l'économie allemande. Les chiffres des PMI continuent de prévoir une croissance économique très faible. Pour la zone euro, ils se sont établis à 50,10 en juillet. En France et en Allemagne, ils sont passés sous la barre des 50, ce qui indique une contraction de l'économie. Dans la zone euro, l'inflation s'est établie à 2,6 % et l'inflation de base à 2,9 %. Les taux d'inflation se stabilisent depuis un certain temps. Les marchés s'attendent à un peu plus de deux baisses de taux d'ici la fin de l'année. La prochaine baisse devrait avoir lieu en septembre.

Le Japon reste une exception sur le plan monétaire. Soutenue par la hausse des prix de l'énergie, l'inflation a atteint 2,8 % en glissement annuel. La banque centrale japonaise a donc relevé ses taux d'intérêt de 0 à 0,25 %. Cette action de la banque centrale japonaise a fait grimper la valeur du yen japonais, bien que la devise soit encore proche de son niveau le plus bas depuis des décennies.

L'ensemble de cet article est publié à titre d'information uniquement. Il ne constitue pas un conseil en investissement et ne confirme aucune transaction, sauf accord exprès. Les informations contenues dans ce document proviennent de diverses sources. FinFactor SA apporte le plus grand soin à la sélection de ces sources et à la transmission de ces informations. Néanmoins, des erreurs ou des omissions dans ces sources ou processus ne peuvent être exclues a priori. Ce document ne peut être reproduit qu'avec l'accord écrit préalable de FinFactor SA. Les droits de propriété intellectuelle de FinFactor SA doivent être respectés à tout moment.